退職金と企業年金の仕組みは企業によって異なりますが、ここでは民間企業の退職金と企業年金の仕組みを一般例としてまとめてみました。

退職金とは

勤務していた会社を退職する時に支給される給付金のことです。

「退職一時金」ともよばれています。

企業年金とは

会社を退職する時に支給される給付金を、企業年金として受け取る年金のことです。

企業年金制度によっては、企業年金を退職時に一括で受け取ることが出来る場合もあります。

「企業年金」には主に「確定給付年金」「企業型確定拠出年金」「確定拠出年金」「厚生年金基金」のの3種類があります。

確定給付年金

企業が掛金を拠出・運用して社員の年金を準備するものです。運用の結果に関わらず、給付される予定金額が確定されています。

企業型確定拠出年金

掛金の運用を社員が行うものです。運用の結果で給付額が変動します。

定年前に退職する場合の注意点

転職先に「確定拠出年金制度」がない場合や就職しない場合は、「個人型確定拠出年金」移管手続きが必要です。

この移管手続きを行わなった場合は、法律により強制的に国民年金基金連合会へ移管されてしまい、運用や給付の制約が発生したり、別途手数料が発生するなどデメリットが発生します。

厚生年金基金

厚生年金基金は、各企業で他の新たな企業年金制度に移行されている場合があります。

退職金と企業年金にかかる税金

退職金の税金

退職金には所得税や住民税がかかります。

但し、退職所得には「退職所得控除」があり、下記の計算で算出された金額以下であれば、所得税はかかりません。

退職所得控除額

勤続年数=20年以下の場合

40万円×勤続年数

勤続年数=20年以上の場合

800万円+70万円×(勤続年数ー20年)

税金の計算

控除後の金額×1/2×所得税率(5%~)×102.1%

企業年金の税金

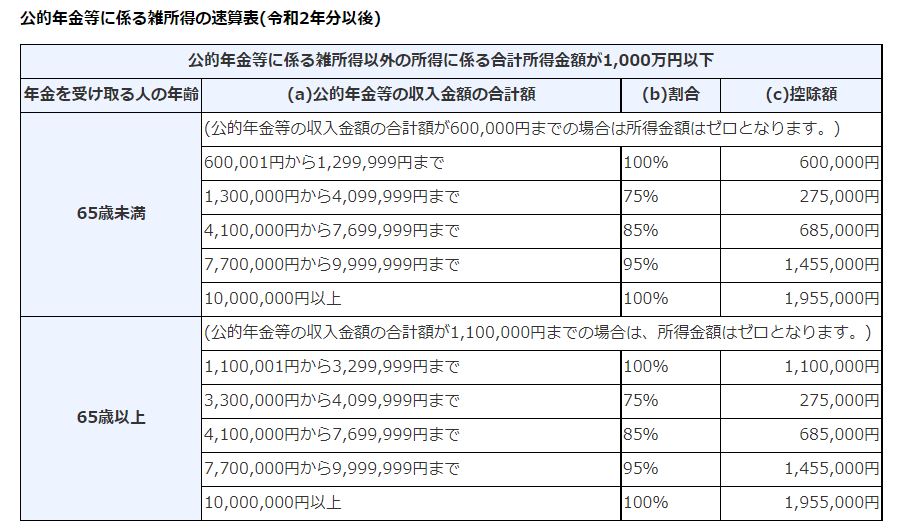

企業年金も公的年金に含まれ、雑所得として課税されます。

出典:国税庁ホームページ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

コメントを残す